税規定

税フォームは、税金計算(国内納税者向けのPPh 21および外国納税者向けのPPh 26)の数式を入力するために使用されます。税金の計算方法は、税金が従業員または会社によって支払われるかどうかに依存し、使用される数式は異なります。

2003年1月から、政府は会社の規則で役職に含まれない従業員に対して税金の軽減または補助金を提供しました。この規則は政府の規制に基づいています。

税金補助金の額は、地域の最低賃金(UMRまたはUMK)からPTKP(非課税所得)を差し引いたものに基づいて計算されます。

税の数式を入力するために必要な手順は次のとおりです:

- 税規定IDフィールドに、PPhの種類を入力します。例:PPh 21 / PPh 26。

- 規定名フィールドに、PPhの名前を入力します。例:PPh第21条。

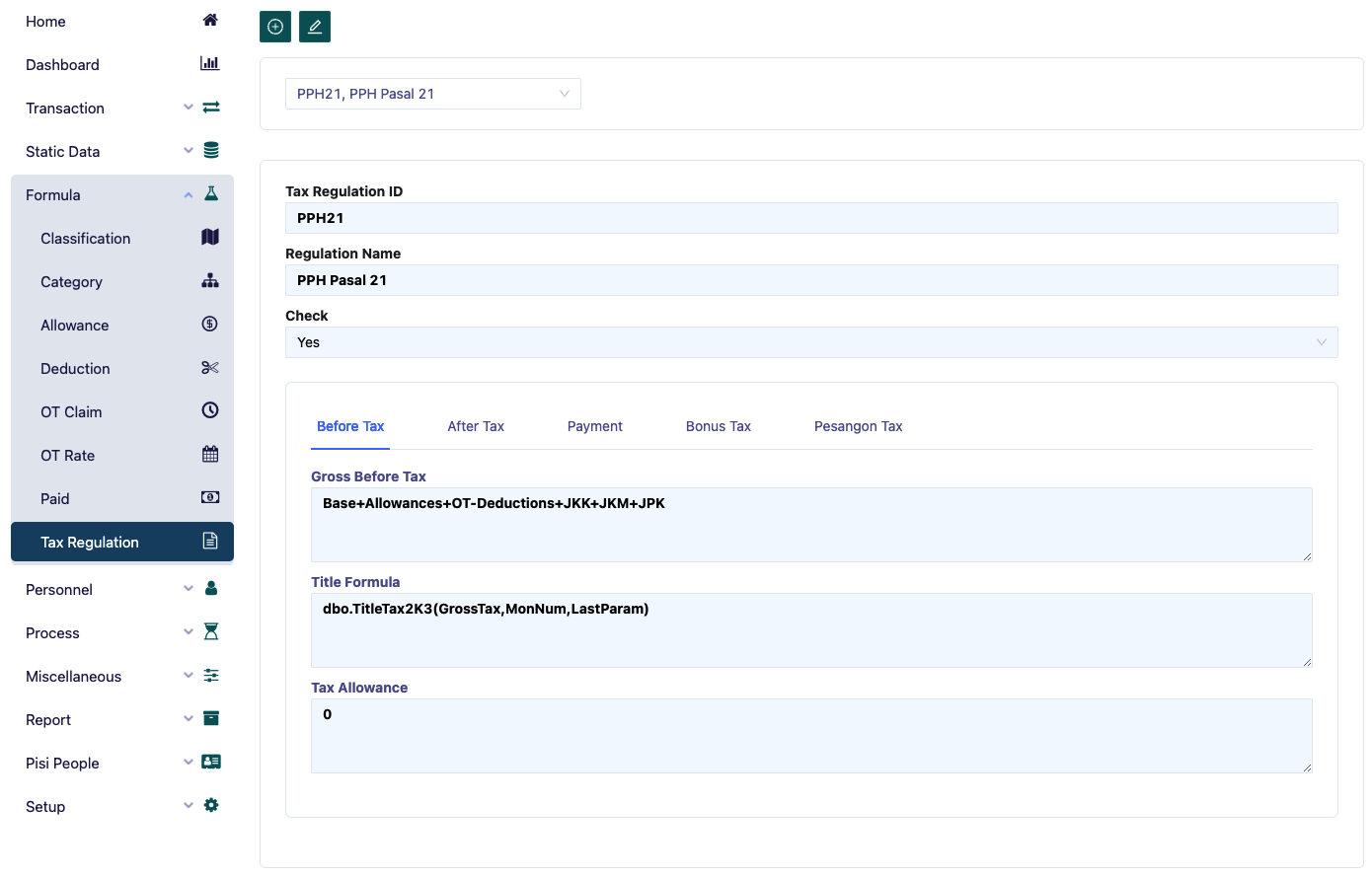

税引前

- 税引前の総額フィールドに、税金計算用の総額給与の数式を入力します。例:Base+OT+手当-控除+JKK+JKM(基本給+残業手当+税金構成要素が「はい」と選択されている手当+控除+JKK+JKMの数式はカテゴリーメニューの保証列に入力されます)。

- 職位税フィールドに、職位手当の数式を入力します。例:職位税(総額税)。

- 税手当フィールドには、会社が税金を支払うGross-Up方式の税金数式が使用される場合にのみ使用します。この場合、従業員は税手当を受け取ると見なされ、この税手当も課税されます。

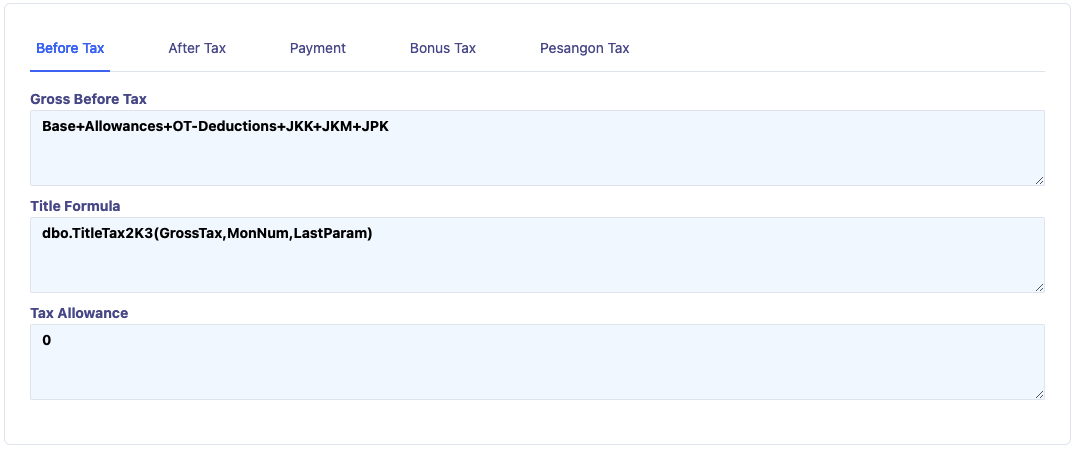

税引後

- 税引後の職位:職位コストに相当し、総額税の5%に基づく税金控除であり、1か月あたり最大Rp 108,000.00です。これは政府の規制に基づいています。

- 税引後の総額:税引後の総額を指します。

- DTP税:政府の税補助金を計算するための数式です。

支払い

支払い計算。

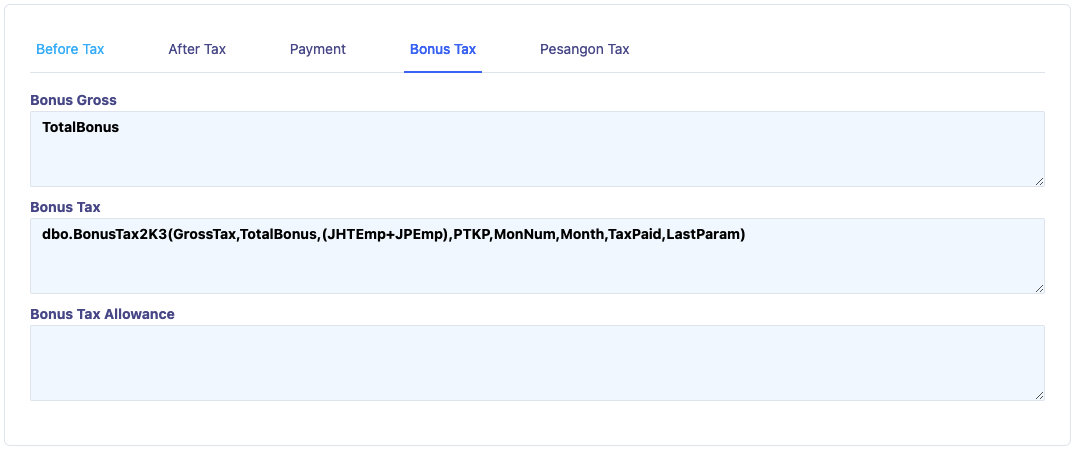

ボーナス税

ボーナスの税金計算式を入力するために使用されます。

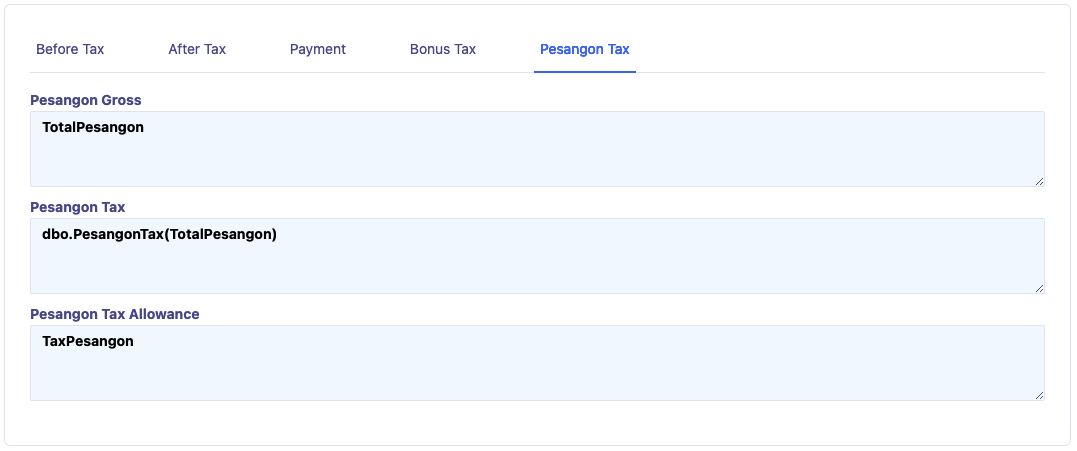

退職金税

退職金の税金計算式を入力するために使用され、退職金は最終的に課税されます。