세금 규정

세금 양식은 세금 계산을 위한 공식을 입력하는 데 사용됩니다 (국내 납세자를 위한 PPh 21 및 외국 납세자를 위한 PPh 26). 세금 공식은 세금이 직원 또는 회사에 의해 지불되는지 여부에 따라 다르며, 사용하는 공식도 달라집니다.

2003년 1월부터 정부는 회사의 규정에 포함되지 않은 직원에게 세금 감면 또는 보조금을 제공했습니다. 이 규정은 정부 규정에 명시되어 있습니다.

세금 보조금의 금액은 지역의 최저 임금(UMR 또는 UMK)에서 비과세 소득(PTKP)을 뺀 금액에 기반합니다.

세금 공식을 입력하는 데 필요한 단계는 다음과 같습니다:

- 세금 규정 ID 필드에 PPh 유형을 입력하세요. 예: PPh 21 / PPh 26.

- 규정 이름 필드에 PPh 이름을 입력하세요. 예: PPh 제21조.

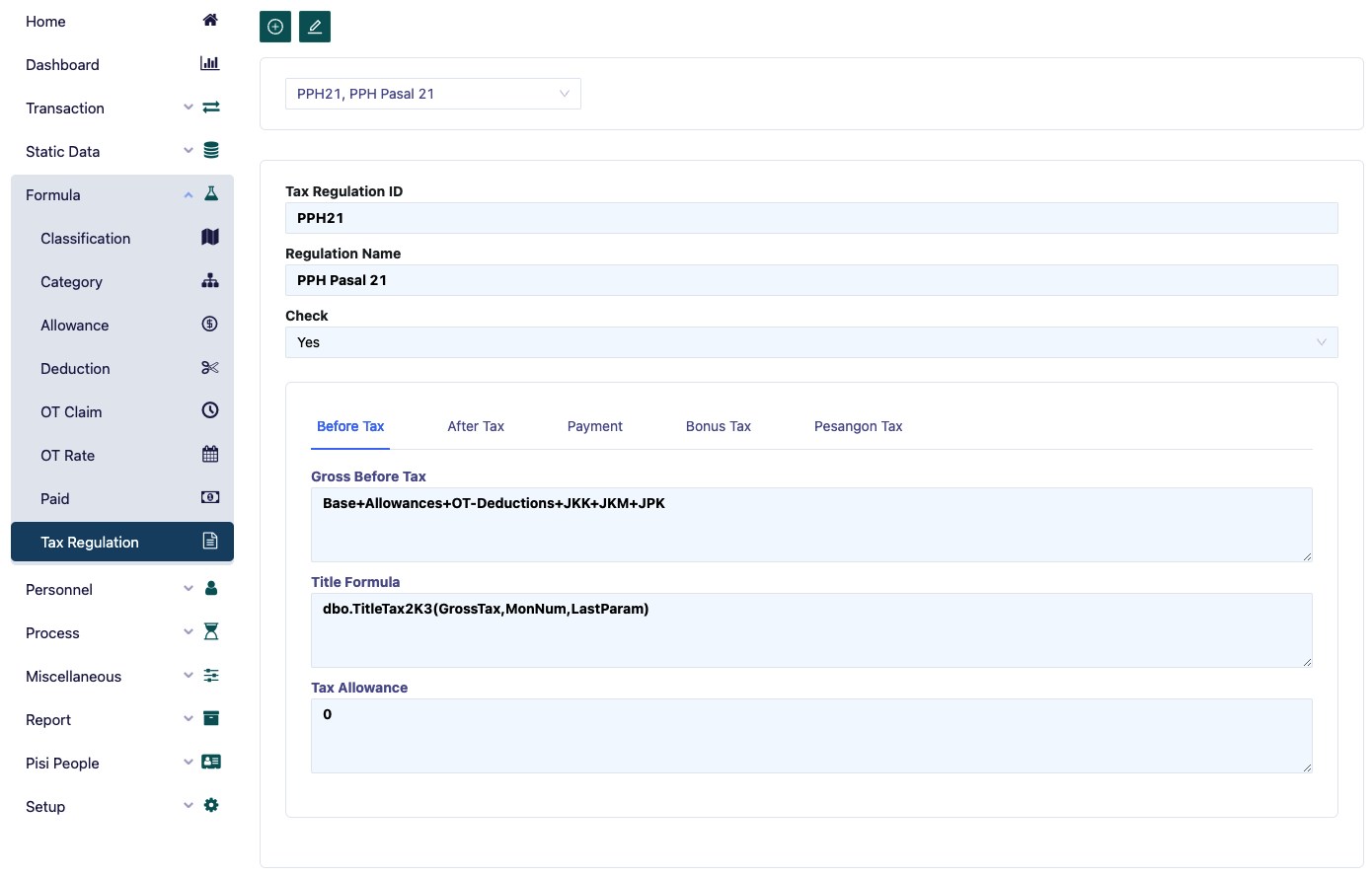

세금 전

- 세금 전 총액 필드에 세금 계산을 위한 총 급여 공식을 입력하세요. 예: Base+OT+수당-공제+JKK+JKM (기본 급여 + 초과 근무 수당 + 수당 (세금 구성 요소가 '예'로 선택된 수당) + 공제 + JKK + JKM (JKK 및 JKM 공식은 카테고리 메뉴의 보증 열에 입력됨)).

- 직위 세금 필드에 직위 수당 공식을 입력하세요. 예: 직위 세금 (총세금).

- 세금 수당 필드: 회사가 세금을 지불하는 Gross-Up 시스템이 적용되는 경우에만 사용되며, 이 경우 직원은 세금 수당을 받는 것으로 간주되며, 이 세금 수당도 과세됩니다.

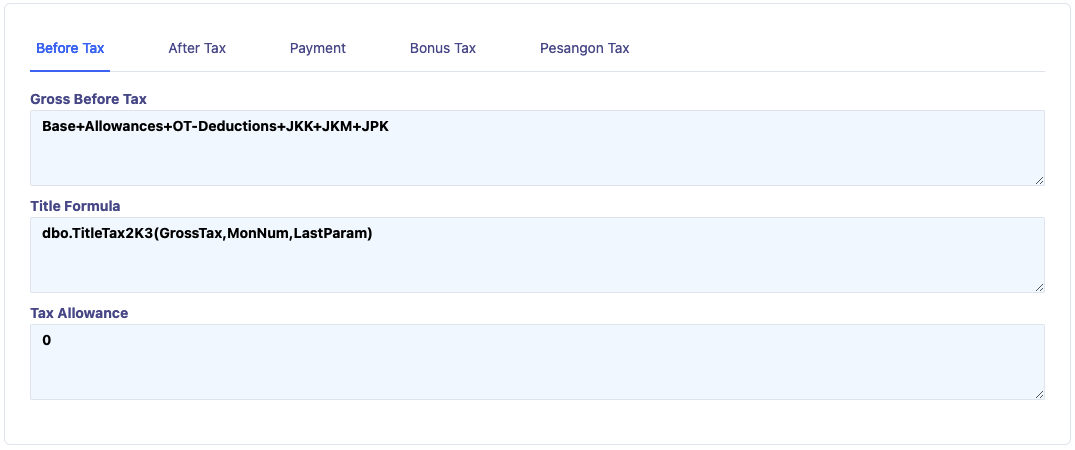

세금 후

- 세금 후 직위: 총세금의 5%에 해당하는 세금 공제이며, 최대 월 Rp 108,000.00로 제한됩니다. 이는 정부 규정에 따라 정해집니다.

- 세금 후 총액: 세금 후 총액을 의미합니다.

- DTP 세금: 정부의 세금 보조금을 계산하는 공식입니다.

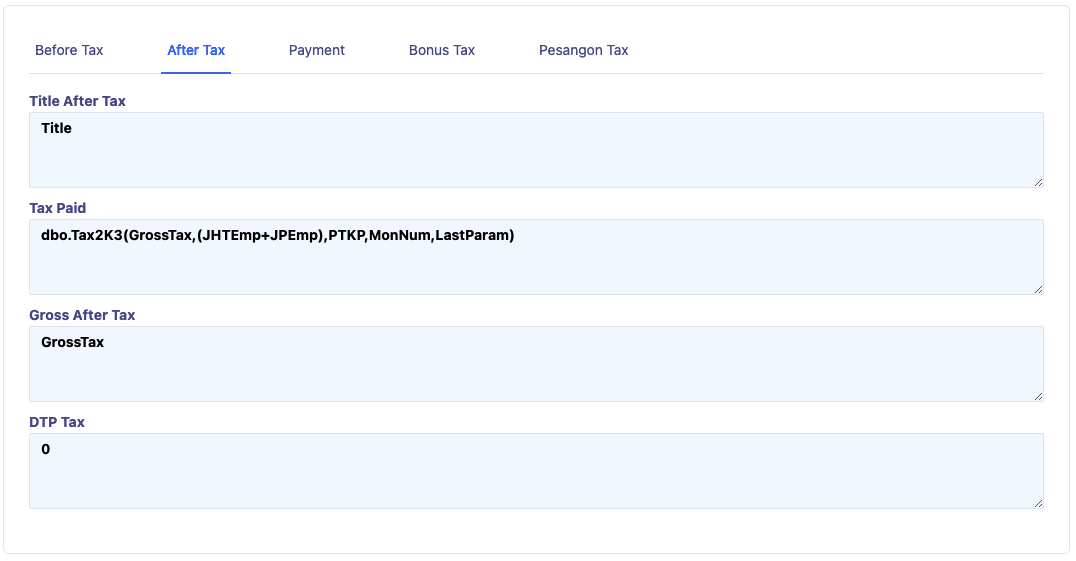

지불

지불 계산.

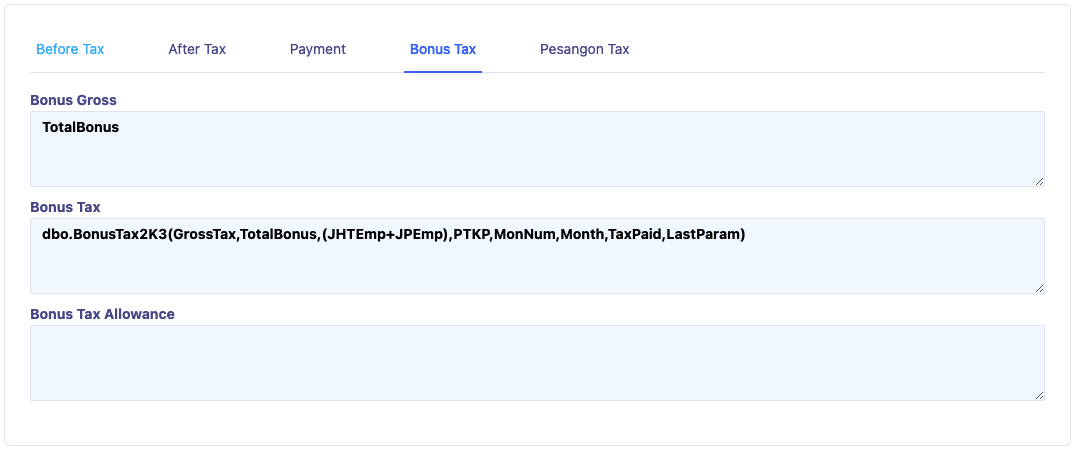

보너스 세금

보너스에 대한 세금 계산 공식을 입력하는 데 사용됩니다.

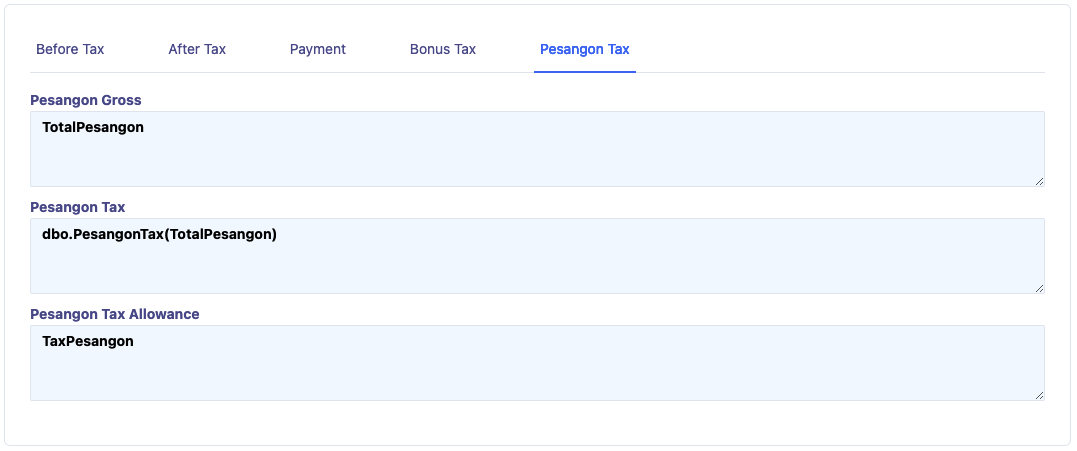

퇴직금 세금

최종 과세되는 퇴직금에 대한 세금 계산 공식을 입력하는 데 사용됩니다.